TA的每日心情 | 开心

2019-10-26 23:33 |

|---|

签到天数: 121 天 [LV.7]常住居民III

|

“链家”永远不缺黑料,就像娱乐圈从来不缺潜规则。

: ~& y0 b, s8 I) G3 f( x; d, X2 p( M( M9 R* E6 Q% e

在房地产中介行业开拓闯荡十几年,链家已经熟练打造出了一套欺瞒客户、抓取差价、漫天过海、制造恐慌、挑拨离间、两方讨好的商业模式——链家其实是真正的“中国社科院”——里面的员工深谙中国社会的“科学”和“道理”。& N3 B7 f' W7 G" y2 f4 F& i

1 E0 m9 q+ F; h# |: G4 C 皇城脚下,海淀学区,买房首付被卷跑?威逼利诱,软硬兼施,“我劝你现在落袋为安”?. f" @% k' y% q# ?9 J

. a. w: Y' i- J$ t J- C' F

链家创造着销售额上限,也突破着行业底线。/ B" v, T$ m% V: a

5 |4 O2 Y( c8 W- L' i

空有其表的监管之下,链家经理人甚至可以将客户“百万贷款”私吞,毫无发觉。如果不是卖家买家会面,双方甚至因为误会对簿公堂——这样的链家,是在“恋家”,还是“链家”?& z% T" J# ~! y: c: v* r

+ ?1 E. r. t; B/ o4 [+ o( l# S* J 两头行骗,侵吞147万

# | Q: G( p0 x* H' ~0 v' b, b7 j' \8 ~) U

皇城脚下,海淀区牡丹园,链家(员工)不出意外地又导演了一起诈骗。+ n- M* n/ ^/ b0 | b. D

) t. u5 N V) f1 @" n# }

% v. Q$ }( T4 l7 P' U! r! K! Y, z( y1 u) {$ Y% \/ W& i

一切起于“理房通”。0 C- d1 E& m. M5 s$ @/ e( K

1 x% z2 _, k# z5 D' h0 W" ` 发生在北京市海淀区牡丹园的这起事件,和理房通一直有着若隐若现的联系。

* u9 @% R; K, Z

7 E" L5 y2 @6 O8 u y% v( B

" |6 `5 Q+ n' o# ^1 M. p

8 I7 \6 c; s |3 D3 G5 f7 N( t 我们的购房者姓蒋,我们后文里统称她为“蒋女士”。

4 U1 l- v6 A5 U" J+ H/ I5 U3 x" `0 L# V

我们的卖方姓马,后文里统称她为“马女士”。

3 X5 W! a; X2 ?! O0 F4 |7 y

( J Q5 M$ Q! H0 A3 S  7 H& `8 b* u8 j1 L A( Z 7 H& `8 b* u8 j1 L A( Z

* p+ O/ G2 Y9 {. Q$ m

2018年12月23日,蒋女士在北京链家海德店买了牡丹园附近的一套房屋,随后向卖方马女士和链家分别支付了20万定金和5万中介费。. w$ Y2 ?% X5 [

' I5 ?& `! G9 P* X" q 之后,2019年1月15日,链家的员工肖某让蒋女士和马女士使用了链家的理房通APP,并让买方蒋女士把147万首付资金转入理房通账户。. t1 {# R+ ?1 L& l

. A* o' `) r' L+ S& i

7 J4 B8 m. j H4 }( a' q2 w% @# G 7 J4 B8 m. j H4 }( a' q2 w% @# G

# @* N$ u( c/ y4 ^. B: @' v3 A1 _

两天后,理房通APP显示,147万已经划转至建委监管。

B7 o" p3 R- K9 _9 o

" o3 G) G5 m/ k6 s4 K6 | 1月24日,链家员工带领双方至农行上地支行办理购房贷款。

6 K h8 S5 s9 {( J( y- [5 Z9 U) Y/ C

链家员工捏造了一个理由——给蒋女士办是基准利率贷款,不能去银行内部,会有银行员工出来办理——于是,链家哄骗两位女士在银行附近的一家餐饮店办完了房贷手续。

. O+ o& d" b5 f8 {' ]

- F$ t3 J; i" Z8 {& H: f9 e Q- ? N3 N

: W7 e) ^& U( i4 y

2 @) R+ R% y0 q* v% o3 r" K 可是,直到现在,贷款一直没有批复下来。

8 f! F! V1 Y: _# N0 x

8 ^% m% W8 M" z3 X" |) j+ U( r& `# V 蒋女士和马女士又一同向农行上地支行咨询,才得知——该行从未收到过这笔贷款申请!并强调从2018年底以来,他们从未开展过房贷业务!

3 s" j) b, j/ b$ E3 I# ^ f( [, g" \3 `

被骗了。1 U* M: }' u* G) f0 v0 N

4 w- v' V: V: j5 x7 i! k! [ 交完首付、办理完贷款之后,这笔购房交易一直没有下文,蒋女士和马女士一直催促中介,但中介用各种理由搪塞。4 c# k1 B& T7 G$ J' c+ ~2 h

" L9 @+ o$ Q1 \: b

, h( Q6 N g/ l* }7 C/ b# o E* A4 ^& ?& C I8 S E) D; i$ w$ Z' Z

直到今年4月底,马女士觉得蒋女士已经根本性违约,将其起诉至法院——而买方蒋女士对此深感意外。3 N& a) \, X; b$ i3 K

" A n( W& W6 N

蒋女士和马女士由此开始直接对话,这时他们才发现,一直是中介在中间制造矛盾,阻止交易顺利完成!) O2 S/ Z7 K1 r

4 b6 T* r5 ?: j5 W 关于首付款147万元,卖方马女士中介,房子首付款是157万,怎么少了10万?中介对马女士解释说,是由于蒋女士流动性压力,想多贷款10万。。而马女士说,中介告诉她卖方的房子前期的租约中有问题条款,建议暂时少付10万首付款。。。

. \4 u+ l/ @+ i# u8 R6 d y( }! P7 b; ~6 S( x

* p( E/ s# q. g: v' y. \- H * p( E/ s# q. g: v' y. \- H

. V$ M4 d' `# b% f! d8 I! V 马女士认为时间拖得太久,要求中介催促买方,中介回复称买方“一直躲着不接收催告函,发了5次才接收”,而其实,蒋女士根本没有收到过催告,而且一直催促中介——但中介回复说,卖方的房子出租事情未处理好。。。

& u0 r0 }; _' @: H! l; Q- {2 H5 j! \ Q, |- Y8 ^; Q! X

这背后还有更大的瓜。

# p" F' ^% q8 [+ R- a$ x/ o* B6 Y V. Q1 v9 y2 Y2 }; Y! n( H

本来买卖房子是蒋女士和马女士的事,结果凭空出现一个“孙全志”。* u! m; K$ h; S

# j) `4 z7 N) |7 d$ I

1月17日都一次网签之后,根据房管局的资金划转协议中,如果这次交易不成功,资金退回到孙全志的账户。。* p }) g6 X- G! a7 Z7 f0 t

4 ?) o8 {& {2 M9 {% u

" F3 d: k4 m' S* w7 d: ?; O6 a, g0 {$ ~, J

这次网签7天之后撤销,根据银行的资金流水显示,147万购房首付划到了孙全志的账户。3 t; |, D& F! Z

$ J6 a& B z0 J1 M. s 2月28日两位女士办理了第二次网签,这时网签合同正常,蒋女士为共同买受人,孙全志的名字也已不在合同中出现。

" {5 @* {. c: w+ T2 Q* i+ j

& ^ d& J* Y6 R# O 蒋女士和马女士对整个过程完全不知情,从未出面参与任何签字,双方业不认识这位“孙全志”。

/ W* B0 ~# C1 @9 W- M5 D& u

8 K! T8 H" L5 U 这位孙权志是谁?答案:他是链家的经纪人。

5 I6 c0 T4 A+ d/ L; y( n

0 G, [7 R5 H; m& F5 u. s. f

" v% N1 p4 O9 [. x d' |0 x7 A# E7 ?$ A8 ~6 y

6月22日,链家相关人士表示,这是这家店的经纪人的个人行为,利用链家的资金监管漏洞,伪造合同。现在,孙全志已经自首。% w0 Y! K. |' p4 A i; A3 F7 a

8 _! c% I+ u+ \+ [, L O2 _8 o 有一个孙全志,就说明现有条件可以发展出下一个“孙全志”——链家,不是资金监管出现了漏洞,是公司管理和服务精神出现了“黑洞”——吞人钱财,横生事由的黑洞。; s0 O, a; m3 j

! n: R7 a/ f1 h5 L6 g

理房通,左晖的“金融理想”

/ k7 g! P6 r! ^

; E& A! P4 D( Z, @4 F, m4 M 理房通是干嘛的?

1 ^: ~) G% ~+ p8 o

7 I# J; A6 [6 u+ t$ s 众所周知,我们的链家是一家有着众多“钱进方向”的公司——他们不满足自己房地产中介的单一生意,需要广开门路多赚钱。

* j8 a. I7 L/ E0 V" ~) q* @: u: q' ~( H3 F r7 I% c8 ]

1 d r+ |( L6 d1 t; S2 {+ I0 I5 d

7 p! y; y0 s+ v+ ~! k8 W4 _ 于是,2014年,链家宣称布局金融理财业务,推出了“理房通”——定位是房产交易领域的“支付宝”——买房的人先把这个钱放在链家这块,交易达成之后,链家再把钱给卖家。1 u* [( u9 \' V# { @

' w0 i# } X: w4 T6 ?: D 理房通,是左晖的“金融理想”。

7 [8 P7 D# `1 y0 `2 ?. V0 O: L7 a, N" ?% p) `7 E

2015年末,随着链家董事长左晖在集团年会上的讲话一夜之间传遍业内之后,越来越多的人开始关注到这个由链家一手孵化出来、左晖口中的『这就是我们要做的房地产金融』业务。

, j- c) X% i# z) h( y9 H3 M! O/ ]# L+ W5 z! i6 \

& @% `% F0 e* E1 G0 S: _4 j6 l) L! I & @% `% F0 e* E1 G0 S: _4 j6 l) L! I

" x3 P9 R& a, |/ G6 N8 y, t 2014年末推出以来,链家的理房通累计交易规模已经突破1286亿,一年内已经覆盖了链家成交规模的五分之一。

" p3 q# t0 v# |0 W2 n4 M# A* `& n/ T, M$ S8 |2 f

这样光鲜的外表,背后却隐藏着理房通的种种尴尬。) u+ w! `. k! G& V0 }

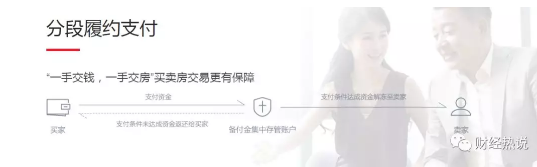

! D0 H$ u; O1 t# s0 d- N: } 在二手房交易流程中,房产资金监管一直是一个无法绕开的大难题。正常的交易流程中,二手房买卖双方都要经历这样的四个流程:9 g8 Z5 u. k- x; k3 o( |4 d

" ~, T6 k6 r8 q* v) `) X, W3 c/ ^ 买卖双方签订购房买卖合同;

) a. b/ Y5 T4 d8 S W& s5 \& ], \; P2 l# J/ e& z' h9 K

由买家向卖家按合同约定支付首付款;

2 J2 Q8 f$ g1 R; [# k% P; Q( H! I4 I6 n1 w

1 g( Y1 u8 Q: A d: G5 B 买家申请贷款,银行完成贷款审批后买卖双方确认,即可过户交易;

, u1 L2 l4 h! I7 R1 }0 ]

% c4 g- Q9 B% ^$ W7 b 顺利完成过户后,银行向卖家账户打入全额贷款,交易完成;

% V, I) T$ o8 K8 l) \

4 V# G" a, Z( K- n, H 2、3两个环节,则是买卖双方最容易起纠纷的地方,也是笔房产交易能否顺利完成的关键。

% H, [6 c* c, H5 w" m4 L* E

; u3 x$ V3 H3 I) ]1 S2 b  + N% P+ N% \, g( p& P$ V7 g4 A + N% P+ N% \, g( p& P$ V7 g4 A

: g5 p, M( Q$ n7 e2 J+ k: O# P

买方不放心在过户完成前,就直接把首付款打到卖家账户,如果交易节外生枝,买家钱房两空,丢失交易的主动权。" {4 O2 n! {# v% V

0 K2 c/ `2 y" L! l

卖家担心因为买家的问题,首付现金如果没有落袋为安,也没有收到银行发放的贷款,在这种情况下去做过户,难免有提心吊胆的感觉。

9 j- r) g4 g+ L6 \( O

' D M6 K) a* } L+ P8 g# y 理房通以第三方监管平台的形式切入交易。5 J7 g# o: t& t/ R

7 f: b" x$ R' L9 p$ \, I! ] 买卖双方签订合同后,首付款直接打给理房通,买卖双方都能看到首付已经入账。同时由理房通对房屋产权进行鉴定,确认交易可以进行,再将首付款打给卖家。在整个过程种由理房通来监管资金的安全,让买卖双方都放心交易。

& R7 a: \9 ]' E4 L0 \* C1 R

' {- Z- o4 O! R8 ]3 f

2 A) x& K4 p0 ^: T: R

w' x4 m# m; G; I& c. a) T 这种做法的好处对链家显而易见——通过对房产资金流的把控,理房通保证了该笔房产交易的顺利进行。第三方资金监管的介入,让整个交易流程的信息流在线上全程透明化,买卖双方通过链家交易,能获得远超过其它中介的客户体验。( B b9 \7 y6 g- W" l3 ~

+ C# j* d1 Y | j, l

可惜,理房通的资质其实并不让人信服。+ H8 p) {) x0 s, X- y( {+ c0 U3 F

8 Q5 [/ a# R1 i9 b0 S  3 t$ k. L& X8 T5 n. _; C3 @5 w 3 t$ k. L& X8 T5 n. _; C3 @5 w

2 a4 P) q3 Q" x( L) T( w r1 P2 J

2007年以前,中国二手房交易市场乱象频出,中介以监管身份为名,要求卖家将首付交给自己,以此占用大量客户沉淀资金。但资金用途却是被中介挪用大肆开店,最终随着市场行情走低,资金链断裂跑路收尾,只留下了哭天喊地的买卖双方。& ?' E) l- D+ B

# g! c: ]1 p0 f" j; [

于是,政府部门对交易流程的严格管理:在任何场景下,中介都没有理由占据客户的资金,只能由银行进行四方托管!2 S& A6 A3 U8 Q0 Z; r& M

% B5 R( V1 M, d, Z/ }

链家知道这层软肋。

0 ~& E% }8 I: `4 z) F/ @4 _9 l0 r- t% N

所以在切入业务时,单独成立『北京理房通支付科技有限公司』让自己师出有名。

. m8 j0 U! p+ a/ o! H. l4 @

7 ]5 v2 n: i8 h- T4 N$ L/ O  9 f8 I" u+ g d- A& }8 Q. k 9 f8 I" u+ g d- A& }8 Q. k

, Y& {; L* ]9 P5 x& R

但在对外的宣传上,理房通又并未抛头露面。2 h& ^8 y% A' B% e% O8 s

8 ^: I9 S) X& {+ S9 a 对用户而言,收获的其实是两个表面事实:

" e1 @: m9 j( `2 H. y5 k, Q' S2 M+ {7 w ^' |1 l/ x, }

链家在交易中对房产资金进行监管,监管机构是它的全资子公司; x7 g: j7 Z6 U4 c2 t

( j4 r D& V H) v% n6 y

链家的全资子公司,确实有央行颁发的牌照可以合法做这件事。5 |' Z# p2 p4 l( R6 K& k

& C& [- [1 g6 R. p5 Y3 g! c, g2 U/ m+ W& ] 2015年链家理房通完成了千亿规模的交易,仅以常规的3成首付计算——链家空手套白狼,得到了300亿的资金沉淀。

6 o [) `$ s% n2 t% [6 r- E1 A2 D% \) K: {" \7 I% o! X

2015年7月30日,理房通发布了关于链家通过沉淀资金获利的辟谣声明。

' S! w8 e3 u X9 F6 M' g7 G1 h4 a0 r7 G

但理房通只强调了自己的支付资质,没有对业务细节做出详细说明。& j% o, H1 d" m

6 Y9 x0 o0 a4 o% v. @# x  " t7 j) u! Z6 V' p" H7 W " t7 j) u! Z6 V' p" H7 W

4 Y6 C4 y ?- s7 v7 s& D8 K+ |

理房通为何要此地无银三百两的发表这个声明,而又不把沉淀资金的细节说清楚让各方获悉?6 H" L5 D# `+ k X7 n. S

) J$ v; X. g$ ~ 如果在银行账户中进行冻结,会正常产生利息。但在理房通平台上,至今并没有提到,房产交易资金被冻结后,其利息的产生和归属情况。冻结资金的用途,没有细节。

4 v$ K* L. d7 w: Y7 W) X# u5 m

s: |! v" M) ~  5 T. G4 }0 a2 n' A& y5 X) U$ A 5 T. G4 }0 a2 n' A& y5 X) U$ A

4 j3 y; U0 r/ V- n2 @9 U# P 这些一而再、再而三说不清道不明的做法,只能让所有的人都怀疑,聪明的人在故意装蠢。: A( P& Q5 n# b. a* G1 u

6 v, w2 {$ Y2 w! o. F: I S* u2 |/ ` 为什么房地产中介容易被黑?

6 ]+ p2 N3 p. N& f4 _. |- u, l; T: E: P

中国的房地产中介行业让人纠结。7 E* V+ b' ]3 [/ ^

4 e% M, a2 {$ j! k( V 我们的大多数国人,没有体验过国外房地产中介的服务。

3 j2 |1 _: c% v, H% e

2 X0 I( v- Q7 Q) \ r9 r+ q2 ]- P' r% Z 中国的二手房行业,有一些普遍存在的问题:

; W" |& m/ m) a+ N; K: C) f+ a; s. A5 q- s

首先,中国的二手房经纪人天生就是神经分裂的——中国的经纪人被定位于“居间”位置,在卖家和买家之间充当第三方,而不是真正的“经纪人”。/ F3 E( h; o" r% J8 n$ d/ n9 u

: T& ^! o0 C1 o2 ?- m9 c

, U( X1 L6 a' l5 w) {. R; p0 M , U( X1 L6 a' l5 w) {. R; p0 M

# w$ _7 U6 K, _7 C+ O0 g) g

在欧美,经济人大部分是为一方服务的,卖方有卖方经纪人,买方有买方经纪人。

& W/ [% O0 {6 V' J* |( u$ T) ]

0 M8 H% K. D# W9 h 中国的经纪人因为历史原因形成了其尴尬的定位,理论上是需要为买卖双方服务,但实际上往往发展成为自己私利去坑骗买方、卖方、甚至双方。/ T7 ~ B3 k$ ]

9 B2 |- h( Z' W) O/ @

整个交易中只有经纪人才掌握全部信息。这个情况不改变,二手房经纪人谋私利的空间就一直在。

9 y/ g6 \3 p5 o2 \: \

; }! k+ m- r2 Z; m1 n" z3 U

% G4 f, Q! ~0 R' Q" S

: a( d0 Z/ o' i' e 此外,中国的二手房经纪人,无法提供好的服务,和一直存在的“多重委托”机制有非常重要的关系。

, o- S9 U* l) B" G. F4 S& P9 M" ^. a5 v

什么是多重委托?( L& {& T. s7 D | m( i7 ^

3 h; E9 [6 r; R 买家或卖家为了能尽快卖出或者买到房子,会“广撒网,多捞鱼”,把自己买房或卖房的任务交给多个经纪人。

4 t ^( \5 n' E# `2 B5 v- g( L/ `. y; x) Y' [) s% q$ R

经纪人为了自己的利益,一定会用尽办法去快速成交,这就产生了假房源吸客、谎报行情、隐瞒房屋问题等等。% ^+ P+ ^; R* Y

- `3 K1 E9 p$ A, t I& X

9 _2 o/ e, R/ K5 F. v! w3 U, K3 s+ W0 V1 y$ p4 f, Y/ O

你不这样做,别人就这样做了。

. Y/ ~8 E- c4 C! H( l4 A5 V0 U ~- G o8 J0 {' a c4 I

这是劣币驱逐良币的过程。- Y" m1 L/ s5 F% x$ A/ T: A

. q( T& U# X( b4 `% ?

在其他国家,更多的是独家委托。这样就有足够的时间空间提升房屋质量,做最好的撮合。

' d$ \( Y% P. P* I1 g7 l* c

! b5 n$ H. `* I( X; a 同时,中国的二手房经纪人是传统雇员制,分成率低,收入绝对值也较低,社会地位同样低,本身的群体素质其实不算高。1 y* p' ?4 c5 s% b; v1 i8 {

5 ^$ s2 I4 ^8 V" C6 Q

中国的二手房经纪费率要大大低于国际同行,美国的交易费率高达7%,而国内只有2%,现在因为价格战,甚至到了1%。7 v2 b9 u v! Q3 p+ G- D2 j+ u

. k4 y$ M* P8 V" i

& z$ w' p" `: W3 t* M: T & z$ w' p" `: W3 t* M: T

L" }$ p# j4 k# }! Z- U 在欧美国家经纪人收入保障的情况下,大量经纪人年龄都较大,流动性极低,且对所在片区的房屋非常熟悉,甚至对房屋对应的住户都了如指掌,在当地具备很强的个人品牌。

0 }/ ^* x* N1 L* x: ^' N" {

. j7 H. H6 N9 a* K4 T5 D1 X1 d; f 而国内的二手房经纪人,基本是刚毕业的三四流大学毕业生组成,平均年龄20多岁,流动性极高,无个人品牌,无信誉压力。* X4 Z0 `' S- d5 A7 N* s

2 F5 d; x5 |, p* i 这批人即使不做坑害客户之事,真心想为客户服务好,也是心有余而力不足。

7 H- X }0 \0 |; W& t- W/ R

2 J# I& n; }$ T4 v: C: Y  * m% Q( P _6 e! A5 P * m% Q( P _6 e! A5 P

7 c9 o3 S2 e3 C

中国的房地产中介行业,还在进行勇敢的探索——链家的路子可以走广,可以走多,但不要走歪。

3 d- P' r) a/ f3 c$ K% F/ C |

|

莆田强势社区“兵马

莆田强势社区“兵马 举报一枚西安人在莆

举报一枚西安人在莆 分析揭秘莆田各大论

分析揭秘莆田各大论 莆田市涵江区白沙镇

莆田市涵江区白沙镇 微商货源是从哪里来

微商货源是从哪里来 史载兴化古迹举览碑

史载兴化古迹举览碑 莆田“工资论”(经

莆田“工资论”(经

[复制链接]

[复制链接]

窥视卡

窥视卡 雷达卡

雷达卡 发表于 2019-7-2 14:38:40

发表于 2019-7-2 14:38:40

提升卡

提升卡 置顶卡

置顶卡 沉默卡

沉默卡 喧嚣卡

喧嚣卡 变色卡

变色卡 千斤顶

千斤顶 显身卡

显身卡